![[All pages][1180x70] Top Ad banner](https://cms.coingeek.cn.com//storage/uploads/2022/06/24/CG_BuyBSVAds_CN_1180x70-1_uid_62b565f670a54.jpg "[All pages][1180x70] Top Ad banner")

随着2020年第一季度的结束,我们回顾了过去12个月金融市场内股票、贵金属和数字货币等不同资产类别的表现。

所有资产都有一个共同的目标,即为个人提供一种能够保存和增加财富的储值手段。

过去12个月里,不同资产的最佳投资回报是多少?

|

资产 |

2019第一季度 31st March ‘19 |

2020第一季度 31st March ‘20 |

%投资回收率(ROI) |

|

比特币SV(BSV) |

$66.00 |

$163.00 |

147.5% |

|

BTC |

$4,167.5 |

$6,324.00 |

51.7% |

|

黄金 |

$1,286.87 |

$1,624.45 |

21.8% |

|

银 |

$15.10 |

$14.03 |

-7.1% |

|

以太币(ETH) |

$143.78 |

$132.00 |

-7.8% |

|

史坦普500指数 |

$2,834.4 |

$2,585.00 |

-8.8% |

|

道琼斯指数(DJIA) |

$25,928.68 |

$21,917.00 |

-15.4% |

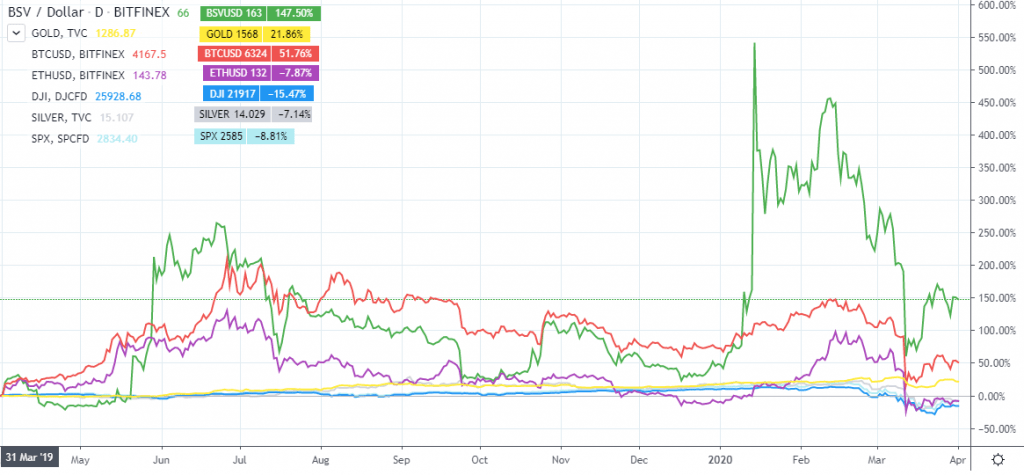

到目前为止,过去12个月中的表现优良的资产是比特币SV(BSV),其价值增长了147.50%——几乎是BTC数量的3倍,是通用避险黄金回报率的7倍。以太币(ETH)在数字资产行业拥有第二大市值,实际上价值递减7.8%。

史坦普500和道琼斯指数在近期股市历史上继续遭遇最大牛市,但整体收益率下降。而与BSV整体相比,仍然存在150%的巨大差距。这反驳了所有数字资产与传统市场相关的理论,然而,对于只具有投机性,没有BTC和ETH等内在价值的数字货币来说,这写理论可能还是正确的。

[caption id="attachment_267192" align="aligncenter" width="640"] 资料来源:www.tradingview.com[/caption]

资料来源:www.tradingview.com[/caption]

比特币SV(BSV)已经与其他所有资产拉开了很大距离,这证明了它的立场——独特的价值主张,专注于提供效用而非作为投机资产。作为一种交易手段,BSV现在可以被当作一种优良投资选择,一种合法的储值途径。

BSV也不得不应对某些数字资产交易所,这些交易所联合开展了一场宣传活动,试图通过从廉价品中除名来诋毁BSV,因为它直接威胁到交易所的商业模式——依靠从交易多笔在现实世界中没有价值的投机性硬币中赚取费用。不幸的是,对于这些交易所来说,这适得其反,他们会很快被淘汰,因为他们的意识形态立场使他们盲目做出糟糕的商业决策,这些决策将继续使他们损失数百万美元的收入,而客户将转而使用其他服务。

在过去的一年里,我们看到了数字货币的表现。让我们直接比较技术指标和能力,看看与结果是否有任何相关结论。

|

|

BTC |

ETH |

BSV |

|

市场价值 |

1163亿(第一) |

146亿(第二) |

30亿(第六) |

|

价格 |

$6324 |

$132 |

$163 |

|

总供给量 |

上限2100万 |

无硬上限 |

上限2100万 |

|

区块大小上限 |

1兆字节 |

8,000,000 GAS |

无限 |

|

区块大小能力 |

2000笔交易/区块 |

380笔交易/区块 |

无限 |

|

每秒内交易数 |

7 |

30 |

10000+ |

|

每日平均交易量* |

287,232 |

733,829 |

541,261 |

|

每日平均交易费* |

0.91 USD |

0.17 USD |

0.00038 USD |

|

每日交易费中位数* |

0.39 USD |

0.05 USD |

0.0002 USD |

*截至2020年3月的数据资料来源: www.blockchair.com

BSV在技术方面优于各个对手,拥有无限的扩容、最低交易费用(并且随着扩容而更低廉)和最高的交易吞吐量能力,比排名前两位的数字资产高出数千倍。

BTC的估值高出38倍,ETH的市值高出5倍。

先不看未来的价格预测,BSV的目标是成为世界全球单一分类账本,因为不需要多个公共区块链,就像不需要多个版本的互联网一样。这包括将基于价值的新互联网Metanet链上,以不可变数据存储的独特价值主张控制新的数据经济。这将打开一个通过小额交易获得潜力和可用性的新世界,只有通过取消中介机构和积极推动继续扩张,其交易费用极低。它还有能力处理智能合约、真实资产的代币化、身份管理,当然仍然是数字世界中唯一真正的点对点现金系统。

可以说BSV被严重低估了,或者说其竞争对手被高估了。

唯一证明的方法就是继续关注基本效用,而不是投机性。自由市场将继续自我调节,并随着时间的推移找到真正的价值。

BSV是原始的比特币协议,是唯一可大规模扩容并具有开放性实用程序的平台。效用是创建长期代币价值的唯一方法,这使得BSV也成为了真正储值方式的唯一选择。工作量证明和效用创造了价值存储——在过去一年里,市场已经证明了这一点。